Corretora de Seguros e Planos de Saúde

Garanta sua aposentadoria com mais tranquilidade.

Conheça as melhores opções em Previdência Privada para garantir um futuro mais próspero e tranquilo.

O futuro pode demorar um pouco, mas sabemos que ele chegará! E planejar o futuro é uma excelente alternativa para ter uma vida mais tranquila e segura. Muitos brasileiros preocupados com a sua renda no momento da aposentadoria estão buscando alternativas para complementar a aposentadoria que o governo proporciona (INSS).

A previdência privada é uma alternativa de renda complementar à previdência pública. Basicamente é um fundo de investimento com mais benefícios que um investimento bancário normal, isso se dá, pela regulamentação da previdência privada.

Toda Previdência privada é fiscalizada pela Superintendência de Seguros Privados (SUSEP), órgão do governo federal.

O grande diferencial está na personalização do plano de previdência que é possível fazer, onde você determina todos os detalhes, na forma de contribuição que pode ser mensal, de uma vez, ou quando algum dinheiro estiver sobrando.

Também escolhe qual será a data de aposentadoria, e a forma que irá receber: Tudo de uma vez, por um período ou de maneira vitalícia.

Mas se imprevistos ocorrerem, é possível resgatar quando quiser, podendo fazer retiradas integrais ou parciais. No entanto, quanto mais tempo o dinheiro ficar investido, mais ele vai render.

Em um primeiro momento você poderá achar que é um assunto muito complexo. Mas fique tranquilo! Na Virtua Corretora de Seguros você conta com a assessoria de especialistas em investimentos capazes de tirar todas as suas dúvidas e ajudar você a encontrar as melhores opções em previdência privada no Brasil.

No Brasil, grande parcela dos investimentos em previdência está concentrado na rede bancária tradicional por meio de suas próprias seguradoras, no entanto, os melhores retornos aos investidores estão nas seguradoras independentes. Comprove com seu corretor, solicite uma apresentação dos 10 melhores fundos de previdência complementar.

Com 120 anos de atuação é considerada o maior grupo segurador independente do Brasil, com forte atuação em seguros de vida, planos de saúde, odontológicos e investimentos.

A Icatu Seguros é uma empresa especialista em oferecer as melhores soluções para você planejar o futuro, proteger o presente e realizar projetos em cada fase da vida. Com mais de 30 anos de mercado e mais de 6 milhões de clientes.

Fundada em 1993 A BrasilPrev se tornou líder no segmento de previdência privada, representando 30% do mercado com mais de 300 bilhões de reais em ativos sob sua gestão.

Criada em 2011 por profissionais experientes do mercado financeiro, a Órama foi uma das pioneiras a oferecer investimento digital no Brasil.

Investir na aposentadoria é muito mais fácil com a previdência privada, são muitas vantagens que permitem seu dinheiro “crescer” a cada dia para quando a hora de se aposentar chegar, seja com tranquilidade e segurança.

Contratar uma Previdência Privada é mais simples do que imagina! São 4 passos que você precisa seguir.

Mas não se preocupe, na Virtua Corretora você conta com um assessoria de um especialista em investimentos certificado pela ANBIMA para auxiliar você em todos os momentos.

Primeiramente você deve decidir se a contratação será do tipo VGBL – (Vida Gerador de Benefício Livre) ou PGBL (Plano Gerador de Benefícios Livres).

Perfil do Cliente

Realiza a Declaração de IR no formulário completo.

Dedutíveis

Permite dedução dos aportes até 12% da renda bruta anual no Imposto de Renda.

Incidência do IR na Previdência

Sobre o total acumulado, ou seja, aportes mais rendimento.

Perfil do Cliente

Realiza a Declaração do Imposto de renda no modo simplificado.

Dedutíveis

Não há dedução da base de cálculo de IR em função dos aportes

Incidência do IR na Previdência

Incide apenas sobre o rendimento, quando ocorre o resgate ou o recebimento da renda.

Após decidir o tipo de previdência, você deve escolher a forma de tributação.

A alíquota na fonte é de 15% no resgate, com ajuste posterior na declaração anual de IR. É recomendada para quem não tem a opção de ficar um longo período (menos que 6 anos) sem fazer um resgate.

As alíquotas de IR diminuem com o tempo, começando em 35% até chegar em 10% para prazos acima de 10 anos. É recomendada para quem consegue manter os recursos investidos no longo prazo.

Escolher o tipo de investimento é extremamente importante, e ele está intimamente atrelado com o seu perfil de investidor, sua idade e suas fontes de rendas.

Mas fique tranquilo, ao longo do tempo você poderá migrar sua previdência para outros tipos de fundos.

Previdência Privada baseada em títulos de renda fixa, o gestor do fundo investe em títulos emitidos por entidades públicas ou privadas, atrelados à variação de taxas ou índices de preços prefixados ou pós-fixados.

Oferece a você a possibilidade de investir em diversos mercados ao mesmo tempo como juros, câmbio e ações. Por essa grande variedade, costuma ter variados tipos de estratégia, indicados para vários objetivos.

Aplica seus recursos em ações de empresas negociadas na Bolsa de Valores. Costuma ter política de investimento mais agressiva e, por isso mesmo, tendem a ser fundos mais voláteis, mais indicados a investidores com maior tolerância a risco.

Você é quem escolhe a forma de recebimento quando chegar a idade de se aposentar. Diferente da aposentadoria do INSS em uma previdência privada você poderá até o dia de se aposentar escolher como irá querer receber aposentadoria conforme as possibilidades.

O participante do plano receberá uma renda mensal até a data do seu falecimento.

O participante do plano receberá uma renda mensal paga de forma vitalícia, com percentual reversível ao cônjuge após sua morte e, na ausência deste, reversível ao (s) menor (es) até que este(s) completem 18 anos.

O participante do plano receberá uma renda mensal paga de forma vitalícia, com percentual reversível ao beneficiário de sua escolha após sua morte.

O participante do plano receberá renda mensal de forma vitalícia, com garantia de pagamento de percentual da renda em caso de sua morte para o (s) beneficiário (s) por prazo mínimo anteriormente acordado.

Renda mensal a ser paga temporariamente e de forma exclusiva ao participante do plano (não há reversão para cônjuges, continuidade aos menores ou beneficiários indicados).

Renda mensal a ser paga por um prazo pré-estabelecido, limitado ao período máximo de 240 meses.

O participante do plano poderá solicitar o resgate total do valor acumulado.

Gostaria de uma consultoria em investimentos Grátis? Fale agora com um especialista em investimentos

Não existe idade certa para iniciar a previdência privada, na verdade, o quanto antes é melhor!

A grande vantagem de iniciar cedo é que será possível acumular riqueza com menos esforço, ou seja, com contribuições menores.

Lembre-se, em investimentos o tempo e os juros compostos são os melhores aliados para chegar na aposentadoria com tranquilidade segurança financeira.

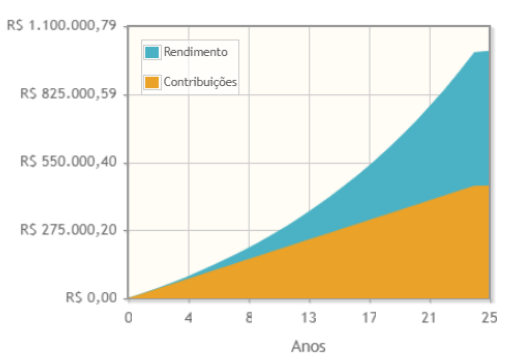

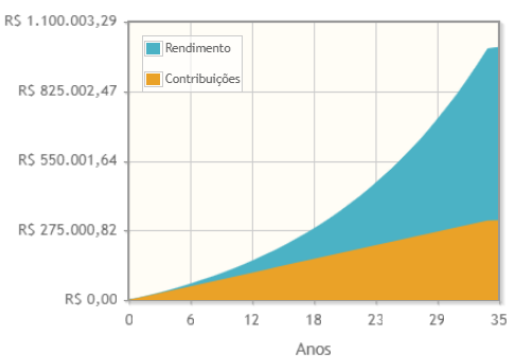

Veja esse exemplo: Objetivo, chegar aos 65 anos com 1 milhão de reais, rentabilidade fixa em 6% a.a.

Tempo de contribuição: 24 anos

Contribuição Mensal: R$ 1.578,54

Total de contribuições: R$ 454.619,52

Tempo de contribuição: 34 anos

Contribuição Mensal: R$ 770,56

Total de contribuições: R$ 314.388,48

A melhor previdência é aquela que representa melhor o perfil do investidor. O mercado disponibiliza milhares de fundos possíveis de previdência privada, em muitos casos fundos com características similares ofertados por diferentes seguradoras/gestoras.

Para encontrar a melhor previdência é necessário uma analise minuciosa do perfil do investidor, alinhando seus interesses pessoais e sua capacidade de investimento.

Para isso, falar com um especialista em investimento irá auxiliar na tomada de decisão, já que será analisado no mercado os fundos disponíveis que melhor se alinham com o cliente, tanto em histórico de rendimento, perfil de gestão dos fundos e possibilidades de diversificação.

Afinal de contas é possível você ter mais de uma previdência privada, com características que favoreçam você alcançar sua aposentadoria com a tranquilidade e segurança que sempre desejou!

Ficou interessado? Fale agora com o Especialista em investimento sobre os seus planos

Agende uma consultoria sem custos

Não apenas as pessoas físicas podem contratar um plano de previdência, as empresas podem contratar para seus sócios e funcionários.

Todo empresário sabe o quão é difícil reter talentos na empresa, e nem sempre o salário é o único fator que decide se ele permanecerá ou não na empresa.

Oferecer benefícios é uma excelente alternativa para aumentar a retenção de talentos e até motivar os funcionários a produzirem mais e melhor, existem diversos benefícios que podem ser oferecidos como planos de saúde, odontológicos, seguros de vida.

Porém ter orçamento para os benefícios pode custar caro, como é o caso dos planos de saúde, quem são cobrados em função da idade do colaborador, uma alternativa interessante pode ser encontrada na previdência privada empresarial, onde a um baixo investimento os colaboradores percebem a importância que a empresa possui com eles.

Planos de previdência corporativas são customizadas, podendo ser coparticipativos, onde o empregador e colaborador fazem aportes, e o resgate antes da aposentadoria pode ser personalizado como exemplo, em função do tempo que o colaborador permanece na empresa.

Vantagens de oferecer um plano de previdência para os colaboradores

Na hora de planejar e distribuir seus investimentos, pense na previdência privada como último dinheiro que irá regatar, pois, a previdência é mais adequada como investimento de longo prazo.

Onde acima de 10 anos ocorrem as maiores vantagens tributárias e o investidor economiza na fatia que paga ao imposto de renda.

Um plano de previdência complementar é bastante similar ao investir em fundos de investimento bancários, existem diversas possibilidades em renda fixa, multimercado e em ações.

Também é totalmente personalizável, desde o valor de contribuição mensal, que pode ser feito a partir de R$ 100,00 mensais, com possibilidade de investimentos esporádicos, bem como também é possível realizar resgates parciais ou totais antes do prazo de aposentadoria.

Você é quem define a idade que irá se aposentar, porém, quanto maior o tempo de investimento, maior será o benefício.

Você também define como será a forma de recebimento, existindo diversas possibilidades, desde resgate total em única parcela, vitalício e até transferir como uma “pensão” para filhos e conjugues.

Para começar a garantir sua aposentadoria utilizando da previdência privada para investir, você não precisa se preocupar com custo de previdência, já que é você quem decide quanto ela irá custar.

Traduzindo, não tem custo uma previdência privada, a partir de R$ 100,00/mês é possível começar a acumular dinheiro para aposentadoria, e existem outras maneiras de investir também:

Aporte único: Nesta forma de investimento você não irá contribuir mensalmente, somente irá fazer um único investimento: Ex: investir o dinheiro recebido em herança.

Aportes esporádicos: Independente do seu plano de previdência ser contratado com contribuições mensais ou em aporte único, em ambos os casos você poderá fazer aportes esporádicos, como o próprio nome já diz, é o investimento feito em qualquer momento e de qualquer valor.

Tecnicamente existem dois tipos de previdência, a aberta ou fechada.

O tipo de previdência fechada são os fundos de pensão, oferecidos por algumas empresas pra seus funcionários e também por entidades de classe, como os advogados, prefeituras entre outros.

A previdência privada do tipo Aberta, é a qualquer pessoa pode contratar, desde os pais contratando para seus filhos. Dentre os tipos possíveis de investimento é uma das melhores formas de investimento no longo prazo, seja para aposentadoria ou sucessão patrimonial.

Também conhecida como previdência complementar é um investimento pensado para quem tem objetivos no longo prazo. O nome, previdência privada é devido por ser uma alternativa interessante para quem deseja complementar a aposentadoria do governo, o INSS.

Também é um investimento para quem quer garantir sua aposentadoria do seu jeito, personalizada, sem depender da previdência pública.

Recentemente muitas pessoas iniciaram seus planos de previdência privada após a última reforma da previdência, onde as regras de aposentadoria foram alteradas, dificultando ainda mais o acesso a uma aposentadoria.

Ter um plano de previdência privada significa que você estará investindo com objetivo de acumular riquezas no longo prazo, com um produto personalizado, onde você determina o valor de investimento, a forma que irá investir, o dia que pretende se aposentar, a forma que irá resgatar o benefício.

E se mudar de ideia no meio do caminho? Não tem problema, você pode reajustar todos os prazos e valores de investimento, bem como realizar resgates parciais ou totais de sua previdência.

Ter um plano de previdência é interessante em qualquer idade, qualquer perfil e qualquer classe social. Afinal de contas, todos pretendem quando a idade avançar se aposentar, e para isso nada melhor que chegar na idade de aposentadoria com tranquilidade e segurança financeira.

Para isso a previdência privada foi planejada, ajudar as pessoas a garantirem um futuro melhor, e com benefícios diferentes dos investimentos bancários tradicionais.

Nos primórdios da previdência privada a legislação impedia que as gestoras de fundos de investimento pudessem diversificar os fundos de previdência, com isso, haviam apenas fundos mais rígidos, atrelados basicamente em renda fixa.

Nesse cenário do passado, os fundos de previdência privada tinham pouca competitividade, e seus benefícios não superavam a baixa Rentabilidade em muitos fundos.

Ao decorrer dos anos, o mercado mudou, a legislação mudou, e atualmente há uma gama de fundos e gestoras de fundos de previdência privada, aumentando a competitividade e claro, trazendo muitos benefícios aos investidores.

Atualmente há fundos de previdência privada nos mais diversos perfis, desde os tradicionais fundos de renda fixa em títulos públicos, até fundos com investimento internacional e com parte em ações.

Isso tudo permite que o investidor tenha segurança, diversidade e rentabilidade em seus investimentos nos planos de previdência.

Toda pessoa sensata antes de depositar seu dinheiro em qualquer promessa de retorno, seja no próprio banco, em uma corretora, ou em uma seguradora deve ponderar os riscos envolvidos, afinal de contas, não se pode perder dinheiro, não é?

Assim como muitos investimentos, os planos de previdência privada não são garantidos pelo FGC – fundo garantidor de crédito, que em caso de falência da instituição financeira ressarce os investidores até 250 mil reais.

Em qualquer investimento há riscos, investimentos financeiros ocorrem com a alocação dos recursos dos investidores em produtos no mercado, e basicamente possuem a característica de poderem valorizar ou desvalorizar.

Um fundo de investimento em previdência dificilmente deposita todos os recursos em um único produto, com o objetivo de reduzir o risco de desvalorização, ou seja, os fundos distribuem em vários produtos diferentes com a estratégia de pulverização dos riscos.

Apesar de não possuir a garantia do FGC, os fundos de previdência privada são oferecidos por instituições financeiras tradicionais no mercado brasileiro e regulamentadas e autorizadas a funcionar pela CVM (Comissão de Valores Mobiliários) além da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro).

Outro aspecto que protege os investidores são as regras de funcionamento dos fundos de previdência, onde um plano que é ofertado ao investidor sempre tem por trás uma gestora, uma administradora, uma seguradora e um custodiante, que é o banco onde o dinheiro fica depositado. Caso ocorra a falência da gestora, a administradora transfere os recursos do investidor para outra gestora, dessa maneira, o investidor fica ileso de prejuízos.

Os aportes são os valores que você pode investir na sua previdência de modo esporádico, ou seja, normalmente você faz uma contribuição mensal, e eventualmente você quer aumentar seu investimento, por exemplo, no final do ano fazer um aporte de parte do 13º salário.

Sim, até a data em que escolheu para se aposentar, período de acumulação, você tem total autonomia na sua previdência, você pode resgatar totalmente ou parcialmente seus investimentos, e também antecipar a data de aposentadoria e passar a receber seu benefício.

Mas lembre-se, quanto maior for o tempo em que investir, maior será o valor do seu benefício.

Sim. Qualquer pessoa pode custear um plano de previdência complementar para um menor de idade, para os menores de 16 anos, os responsáveis assinam a proposta. E entre 16 e 18 anos os pais e o próprio menor assinam em conjunto.

Diferente dos investimentos bancários normais, a previdência privada possui características dos seguros de vida, portanto, não são vinculadas aos inventários em caso de falecimento do titular da previdência.

É uma solução que oferece liquidez e economia na sucessão de patrimônio, já que os recursos investidos chegam as mãos dos beneficiários indicados em até 30 dias sem precisar passar por inventário.

A previdência privada é uma excelente maneira de evitar gastos advocatícios e despesas judiciais.

Assim como nos investimentos bancários, ao investir em previdência privada você possui acesso a diversos fundos de investimento, e você não é obrigado a permanecer no mesmo fundo, ou seguradora por todo período. Para trocar de seguradora ou de banco você utiliza da Portabilidade para fazer a troca.

Para ajudar na escolha da forma de tributação, fale com seu corretor para que ele possa auxiliar tirando todas as dúvidas e realizando simulações para que você possa decidir de forma acertada qual forma de tributação deve aderir ao contratar sua previdência privada.